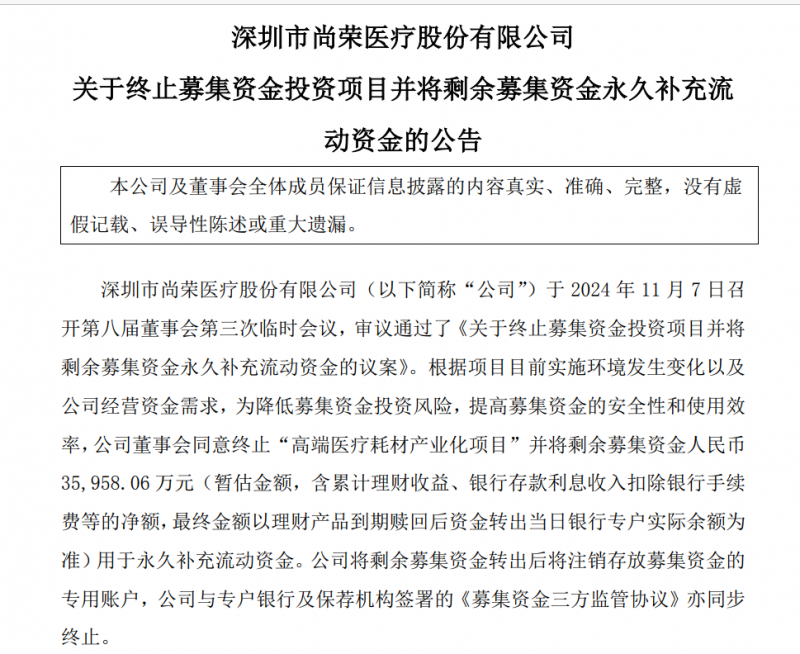

白酒:头部白酒二季报业绩韧性较强,提振行业投资信心

01

事件简介

自三月以来,原件2024年飞天茅台从2900元最低跌至2370元左右,散装飞天茅台从2710元跌至2080元左右。白酒“标杆”茅台酒价格下跌导致市场对白酒企业二季报业绩出现“悲观”预期。但从近期披露的几家酒企来看,头部酒企业绩上仍然实现了收入和利润的超预期,并没有出现市场上原有“悲观”预期。

02

宏观数据延续增长态势

社会零售总额增速

相关消费宏观数据延续增长态势。2024年7月,据国家统计局数据统计,社零总额、社零总额餐饮收入、社零总额粮油食品饮料烟酒类同比增长分别为2.0%、3.0%、7.5%。

图 1:社会零售总额、社会零售总额餐饮收入及社会零售总额粮油、食品、饮料、烟酒当月同比

宏观货币流动性

货币供给上仍然保持增长态势,但增长率相较于年初减少。7月金融数据上,根据人民银行公布数据来看,国内M2月度同比增长6.3%,7月社融规模0.77万亿,同比增加0.24万亿,社融存量同比增长8.2%。

图 2:中国M2供给同比增长(单位:%)

图 3:社会融资规模存量及社会融资规模存量同比增长(单位:%)

03

白酒批价数据跟踪

截止8月22日,根据Wind、恒生聚源、今日酒价等机构数据显示,原件飞天茅台及散件飞天茅台批价分别达到约2765元、2450元/500ml;普五和国窖1573的批价分别约为960元、870元/500ml,飞天茅台整箱、散瓶批价环比微升,国窖、普五价格持平。

图 4:飞天茅台(原)和飞天茅台(散)价格批发参考价

图 5:五粮液普五与泸州老窖国窖1573批发参考价

次高端批价方面,梦之蓝M6+、青花30、水晶剑批价仍然持续保持平稳,分别为860、550、410元/500ml。

图 6:梦之蓝M6+、青花30、水晶剑批价

04

头部酒企仍具有投资价值

当前时段距白酒传统旺季中秋节已经迫近,经销商和相关白酒厂商已经开始备货和生产,节前打款和终端备货已经陆续进行,今年中秋节是飞天茅台出现“降价”危机的遇到的第一个大节日,是检验整体白酒行业基本面是否触底的重要节点。同时,头部酒企茅台董事会日前发布拟定了《2024-2026年度现金分红回报规划》,即2024-2026年度公司每年度分配的现金红利总额不低于当年实现归属于上市公司股东的净利润的75%,预计其他头部酒企也会逐步跟进。

从行业板块估值角度上看,由图7可以看出,整体上食品饮料行业估值市盈率位于一年中枢和三年中枢之下,板块市盈率相较于其他板块有一定吸引力。未来叠加市场行情变好和行业中报业绩平稳落地后,后续动销好转有望拉抬板块估值,形成“戴维斯双击”,龙头酒企仍然具有一定的吸引力。

图 7:CS食品饮料行业估值

05

投资建议

在白酒行业整体处于低估值和头部酒企产品价格企稳的共同作用下,行业基本面有望迎来进一步修复,头部白酒品牌业产品收入和盈利能力将有较大提升空间,但考虑到当前市场情绪以及消费意愿,首次覆盖,对白酒行业给予“标配”评级。

06

风险提示

(1)宏观经济增长不及预期;

(2)竞争加剧影响;

(3)原材料价格大幅上涨,企业成本端承压;

(4)食品安全事件。

报告信息

证券研究报告:

《白酒:头部白酒二季报业绩韧性较强,提振行业投资信心》

发布时间:2024年08月26日

报告发布机构:财达证券股份有限公司

证券分析师:马世辉

执业证书编号:S0400523110001

发表评论