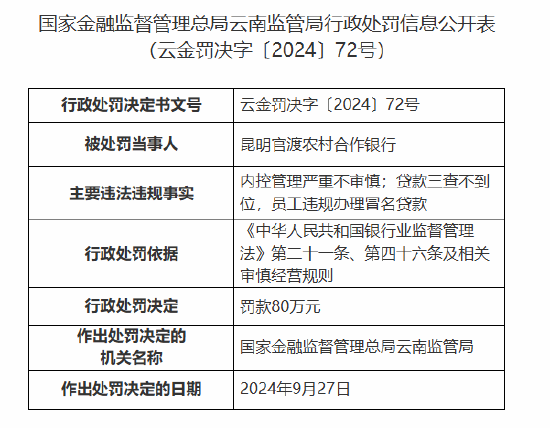

在期货市场中,转换因子是一个关键的概念,尤其在国债期货交易中扮演着重要角色。转换因子用于将不同到期日和票面利率的国债转换为标准化的合约单位,以便于期货合约的定价和交割。

转换因子的计算方法相对复杂,但基本原理是基于国债的现金流折现。具体来说,转换因子是通过将国债的未来现金流按照期货合约的交割日进行折现,然后除以面值来得到的。公式如下:

\[ \text{转换因子} = \frac{\sum_{t=1}^{n} \frac{C_t}{(1+r)^{t-d}}}{\text{面值}} \]

其中,\( C_t \) 是第 \( t \) 期的现金流,\( r \) 是折现率,\( d \) 是交割日,\( n \) 是现金流的总期数。

为了更直观地理解,以下是一个简化的计算示例:

期数 现金流 折现因子 折现现金流 1 5 0.9524 4.762 2 5 0.9070 4.535 3 105 0.8638 90.700假设面值为100,折现率为5%,交割日在第一期现金流之后。将折现现金流相加并除以面值,得到转换因子约为1.000。

转换因子的实际应用主要体现在国债期货的交割过程中。由于国债的到期日和票面利率各不相同,直接交割会导致市场混乱。通过使用转换因子,可以将不同国债标准化,使得交割过程更加顺畅和公平。此外,转换因子还用于计算期货合约的理论价格,帮助投资者进行套期保值和投机交易。

在实际操作中,投资者和交易员需要密切关注转换因子的变化,因为这直接影响到期货合约的价值和交割成本。转换因子的计算和应用是期货市场专业知识的重要组成部分,对于提高交易效率和市场透明度具有重要意义。

总之,转换因子不仅是国债期货交易中的一个技术工具,更是市场参与者进行风险管理和投资决策的重要依据。通过深入理解和正确应用转换因子,投资者可以更好地把握市场动态,优化交易策略。

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:[email protected]

发表评论